2026年3月の市場急変¶

概要¶

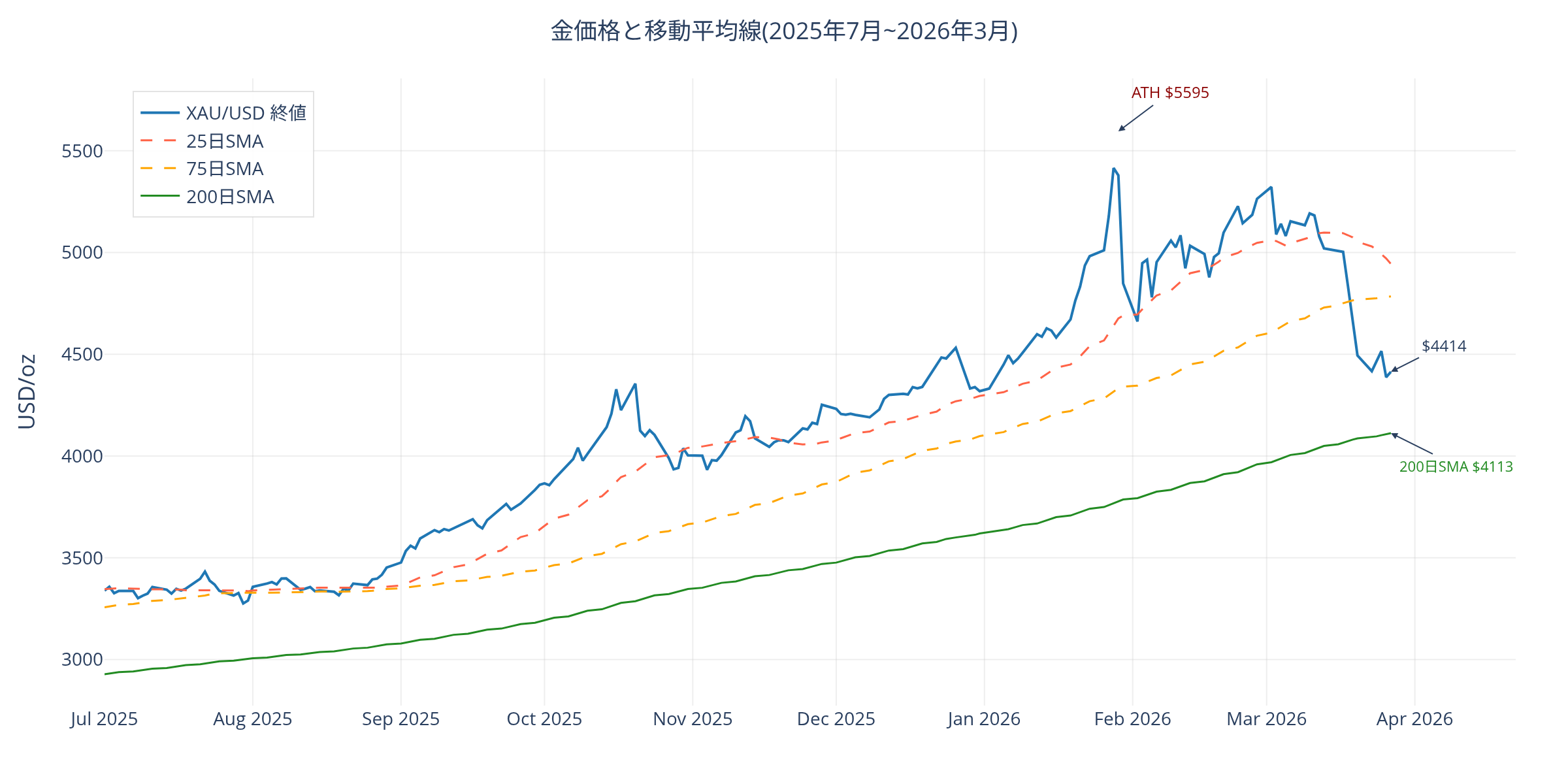

2026年1月29日、NY金先物は史上最高値$5,595/ozを記録し、東京金先物も1グラム3万円超を初めて突破した。しかし3月に入り、イラン戦争の勃発とFRBのタカ派姿勢を背景に、最高値から約22%の急落が発生。テクニカルな「ベアマーケット」(20%超下落)入りとなった。

急落の時系列¶

トリガーイベント¶

日付 |

イベント |

金価格への影響 |

|---|---|---|

2月28日 |

イラン戦争開戦 |

初動では安全資産として上昇 |

3月4日 |

ホルムズ海峡封鎖 |

原油$120超へ急騰、インフレ懸念台頭 |

3月4日 |

SPDR Gold Shares 18トン流出 |

過去10年超で最大の1日流出(29.1億ドル) |

3月18日 |

FOMC タカ派的据え置き |

政策金利3.50-3.75%を維持、利下げ見通し後退 |

3月23-25日 |

東京金先物で大幅急落 |

3/23に出来高66,474枚(通常の3-4倍) |

3月26日 |

トルコ中銀60トン売却判明 |

戦時の外貨調達、追加的な売り圧力 |

東京金先物の価格推移¶

直近の急落局面における東京金先物の日次データ:

日付 |

終値(円) |

出来高(枚) |

建玉(枚) |

|---|---|---|---|

3/4 |

28,259 |

27,508 |

52,204 |

3/11 |

27,520 |

18,793 |

58,533 |

3/18 |

26,621 |

11,047 |

51,695 |

3/19 |

25,514 |

21,980 |

50,990 |

3/23 |

22,236 |

66,474 |

45,106 |

3/24 |

22,948 |

40,013 |

38,255 |

3/25 |

24,048 |

16,133 |

- |

3月23日の異常値

3月23日は終値22,236円(前日比-12.8%相当)、出来高66,474枚(通常の3-4倍)、建玉が51,000台から45,106枚に急減した。投げ売りによるロングポジションの大量清算が発生したことを示す。

移動平均線との位置関係¶

3月27日時点のXAU/USD(終値$4,414):

移動平均 |

値 |

終値との乖離 |

|---|---|---|

25日SMA |

$4,943 |

-10.7%(大幅下方乖離) |

75日SMA |

$4,784 |

-7.7%(大幅下方乖離) |

200日SMA |

$4,113 |

+7.3%(上で維持中) |

終値が25日・75日SMAを大幅に下回るが、200日SMAの上で推移している。

200日SMA乖離率の推移¶

200日SMAからの乖離率は、わずか3週間で30ポイント圧縮された:

時期 |

乖離率 |

状態 |

|---|---|---|

3月2日 |

+24.4% |

パラボリック上昇の過熱ゾーン |

3月中旬 |

+14〜18% |

調整開始 |

3月19日 |

+8.2% |

急速な圧縮 |

3月23日 |

-5.7% |

200日SMA下抜け |

3月25日 |

-0.6%〜+1.7% |

SMA付近で攻防 |

3月27日 |

+7.3% |

SMA上で推移 |

XAU/USD終値と25日・75日・200日移動平均線の推移(2025年7月〜2026年3月)。データ出典: stooq-data XAU/USD日足。¶

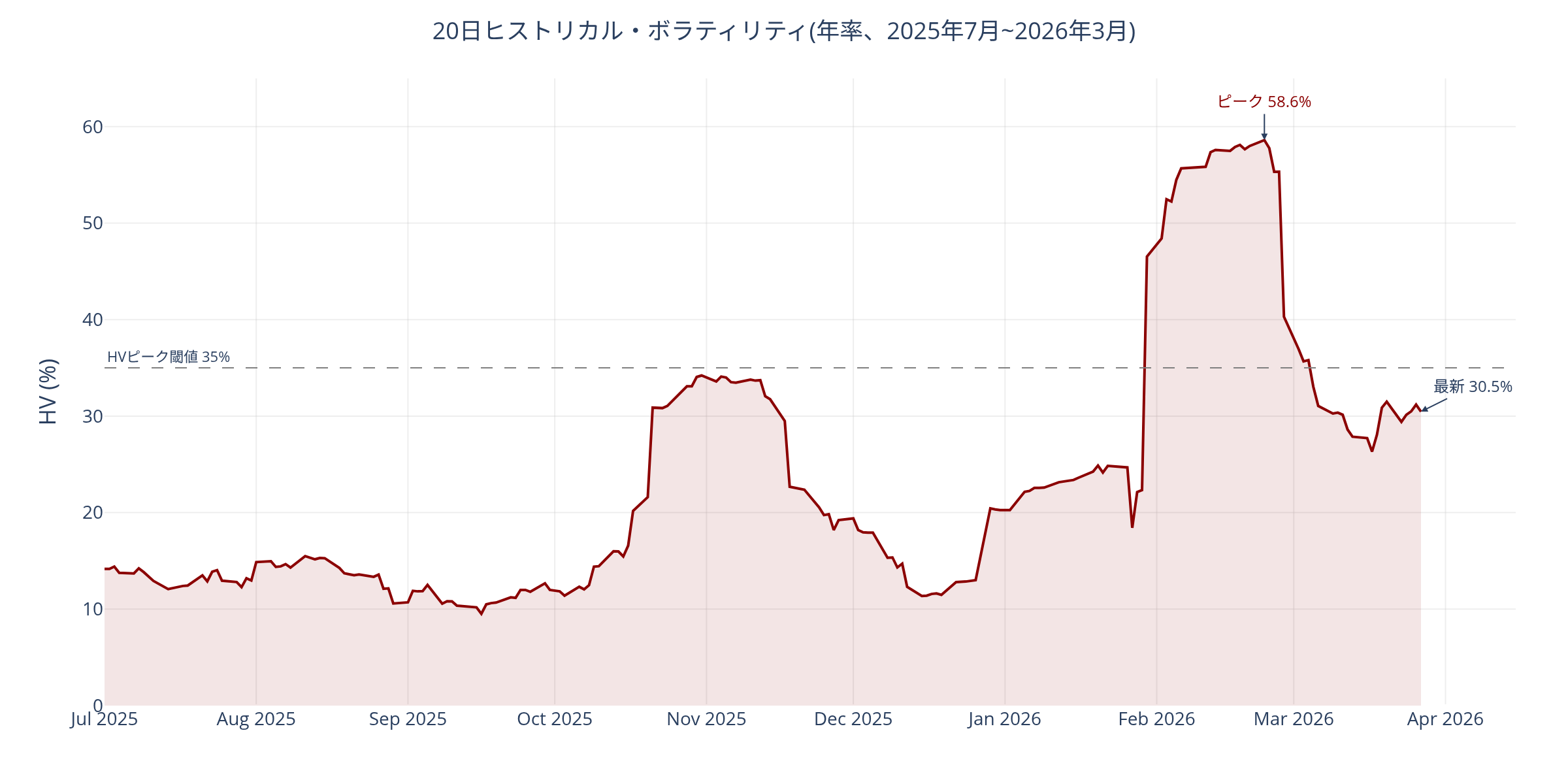

ボラティリティのレジーム変化¶

20日ヒストリカル・ボラティリティ(HV)が急騰し、低ボラティリティの上昇トレンドから高ボラティリティの不安定レジームへの移行を示唆している:

指標 |

3/18(急落前) |

ピーク |

3/27(最新) |

|---|---|---|---|

20日HV(年率) |

9.5% |

58.6% |

30.5%(ピーク通過) |

60日HV(年率) |

29.2% |

- |

35.6% |

20日ヒストリカル・ボラティリティ(年率換算)の推移。35%閾値はHVピークシグナルの判定基準。データ出典: stooq-data XAU/USD日足。¶

トルコ中央銀行の金売却¶

Bloomberg報道(2026年3月26日)によると、トルコ中央銀行は戦争開始後2週間で約60トンの金を売却・スワップした [1]:

3月13日までの週: 6トン減少

3月20日までの週: 52.4トン減少

合計: 約80億ドル(約1兆2,800億円)相当

目的: 外貨およびトルコ・リラの調達(ディスインフレ戦略維持のため)

60トンは世界の年間金需要(約4,500-5,000トン)の約1.2-1.3%に相当し、市場全体への直接的なインパクトは限定的だが、2週間という短期間での集中売却がデリバティブ市場のパニックを増幅した。

エネルギーアナリストの間では「史上最大のエネルギー供給危機を引き起こした戦争で使うためにこそ金を買うのでは?」との指摘もあり、トルコの金売却は中央銀行が金準備を蓄積する本来の目的(有事の流動性確保)に沿った合理的な行動と解釈できる。

キャッシュ化(現金化)の全体像¶

2026年3月の急落は、複数の主体が同時に金を現金化したことによる複合的な売り圧力が特徴的である。トルコ中銀の60トン売却は氷山の一角であり、ETF投資家、CTAファンド、湾岸SWFなど多層的なキャッシュレイズが重なった。

金ETFからの記録的流出¶

ETF/地域 |

3月の動向 |

|---|---|

SPDR Gold Shares (GLD) |

3/4に18トン($29.1億)の過去10年超最大の1日流出。3週連続で流出、YTD流出$20億超 |

iShares Gold Trust (IAU) |

直近1週間で$16億の流出。YTD流出$25億 |

3月合計(グローバル) |

約$70.7億の流出(2013年4月の$68億を超える過去最大の月間流出) |

2月までは9ヶ月連続の資金流入(2月単月で$53億流入、AUM $7,010億で過去最高)が続いていたが、3月に急反転した。GLDのNAV(純資産価値)近辺での取引が継続しており、パニック売りというよりも機関投資家の秩序だったリバランスの側面が強い [4][7]。

なお、BIS(国際決済銀行)は1月の急落について、レバレッジETFを利用した個人投資家が主要な売り主体だったと報告している [8]。レバレッジETFの損失拡大がマージンコールを誘発し、アンワインドが加速するメカニズムが確認された。テクニカルなベアマーケット入り後も、一部アナリストは構造的強気要因を根拠に買い場と見なしている [2][3]。

CTA・システマティックファンドのポジション清算¶

ゴールドマン・サックスのシステマティックフロー・モニターによると、3月中旬に短期・中期のCTAトリガーレベルが同時にブレークし、アルゴリズムが買い手から売り手に転換した [5]。

バンク・オブ・アメリカのCTAモデル: 急落前に金は「全ホライズンで100%フルロング」の状態にあり、最大の脆弱性を抱えていた

トリガー反転後、CTAは反発局面でも機械的に売り続け、ファンダメンタルズと無関係な持続的な売り圧力を生成

CMEが2026年1月に導入したパーセンテージベースの証拠金制度が、価格下落→証拠金率上昇→マージンコール→追加売却のカスケードを増幅

CTA・リスクパリティ・ボラティリティコントロール等のシステマティック戦略がグローバル株式を$800億売却しており [5]、コモディティを含む資産クラス横断の売り圧力が金にも波及した

湾岸ソブリン・ウェルス・ファンド(SWF)の動向¶

湾岸諸国の中央銀行準備(サウジアラビア323トン、クウェート79トン、カタール44トン)はIMFデータ上変化なしだが、SWFの動きには不透明な部分がある [6]:

LBMA(ロンドン)の金庫から1-2月に約45トンの純流出が確認(2023-2024年平均に対して高水準)

湾岸SWF(ADIA $9,930億、PIF $7,000億、Mubadala $3,020億、QIA $4,500億)は資産レベルの保有を非開示

これらのファンドはETF、先物、LBMA割当口座を通じて金を保有しており、売却してもIMFの中央銀行データには反映されない

サウジアラビアの財政均衡原油価格は約$76/バレルで、ブレント$100超の現状では財政黒字のため売却の必要性は低い

湾岸SWFの売却は未確認

湾岸SWFによる金売却を直接確認するデータは存在しない。LBMA金庫からの45トンの流出は、SWFのリバランスを示唆する間接的な証拠にとどまる。

マージンコールのカスケード¶

イラン戦争による原油急騰が他のコモディティやエネルギー関連ポジションの損失を拡大させ、流動性の高い金がマージンコール充足のための換金対象となった:

FRBのリバースレポ残高が低水準に落ち込み、市場全体の流動性が既に逼迫

ヘッジファンドが金ポジションの強制清算に直面し、「売れるものは何でも売る」状況が発生

$400超の週間下落が追加のマージンコールを誘発するフィードバックループ

キャッシュ化の構造的評価¶

売り主体 |

推定規模 |

性質 |

継続性 |

|---|---|---|---|

トルコ中銀 |

60トン($80億) |

戦時の外貨調達 |

一時的(準備の9.4%を既に消費) |

金ETF(GLD/IAU他) |

約$70億(3月計) |

機関のリバランス |

流出ペース次第 |

CTA/システマティック |

不明(大規模) |

アルゴリズムの機械的売り |

トリガー反転まで継続 |

湾岸SWF |

未確認(45トンの間接証拠) |

ポートフォリオ調整 |

不明 |

マージンコール |

不明 |

強制清算 |

価格安定で収束 |

**いずれも長期的な金の価値観の変化ではなく、流動性ニーズやアルゴリズムのトリガーに起因する「一時的・技術的な売り」**と判定される。中央銀行全体の購入トレンド(年間850-1,000トン)は維持されており、構造的な需要に変化はない。

「セーフヘイブン・パラドックス」¶

今回の急落の特異性は、地政学リスク(イラン戦争)が上昇しているにもかかわらず、金が売られている点にある。通常、地政学リスクの高まりは金の買い要因だが、以下のメカニズムが逆方向に作用した:

原油急騰→インフレ期待上昇→FRBタカ派化→利下げ見通し消失

ドル高・金利高が金の保有コストを引き上げ

マージンコールによる流動性の高い金の換金売り

金ETFからの記録的資金流出(3月計約70億ドル)

参考文献¶

Bloomberg. "Turkey's $8 Billion Gold Drawdown Since Iran War Hits Bullion." 2026年3月26日.

CNBC. "Gold sinks deeper into bear market territory as sell-off extends." 2026年3月24日.

CNBC. "Gold briefly dropped into a bear market — why it's a buy." 2026年3月25日.

Invezz. "Gold price at risk of crashing to $3,750 as GLD, IAU ETF outflows rise." 2026年3月24日.

FinancialContent. "Gold's Worst Week in 43 Years." 2026年3月23日.

The Middle East Insider. "Are Gulf States Selling Their Gold Reserves? The March 2026 Mystery Explained." 2026年3月23日.

BIS(国際決済銀行). "Leveraged ETFs and Precious Metals Volatility." BIS Quarterly Review, March 2026.