過去のベアマーケットパターン¶

概要¶

ゴールドの過去の大幅下落局面を分析し、現在の急落がどのパターンに近いかを判定する。XAU/USD日足データ(stooq-data、1960年〜2026年3月)を用いて、主張されている数値を実証検証した。

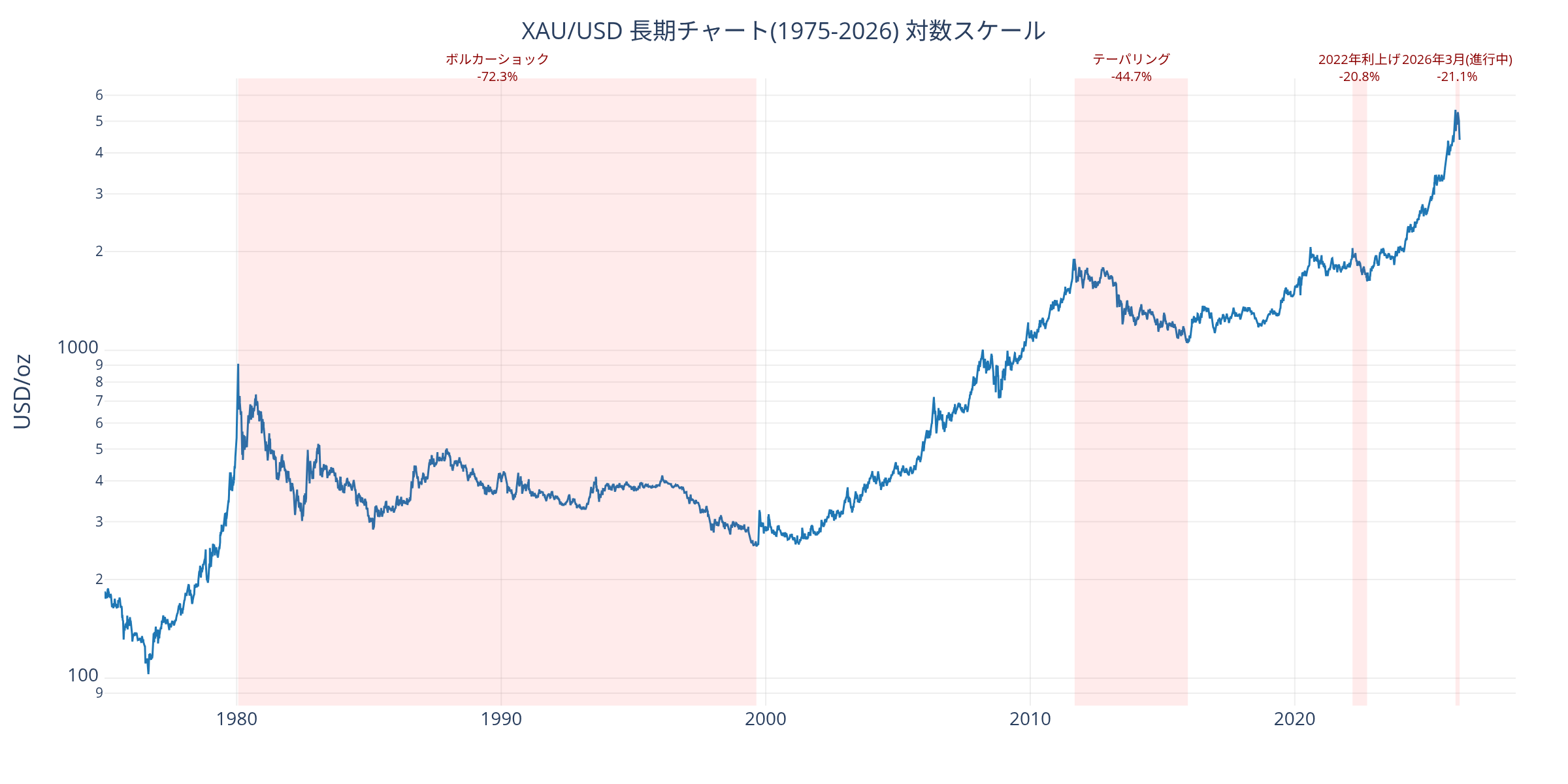

XAU/USD終値の長期推移(1975-2026、対数スケール)。赤色ハイライトは主要なベアマーケット期間。データ出典: stooq-data XAU/USD日足。¶

3パターンの比較¶

指標 |

1980年ボルカー |

2013年テーパリング |

2022年利上げ |

2026年3月(進行中) |

|---|---|---|---|---|

ピーク価格 |

$910.6 |

$1,921.07 |

$2,069.94 |

$5,595.44 |

底値 |

$251.95 |

$1,046.64 |

$1,614.91 |

進行中 |

最大下落率 |

-72.3% |

-45.5% |

-20.8% |

-21.1%(暫定、3/27時点) |

底値までの期間 |

19年7ヶ月 |

約4年 |

約7ヶ月 |

進行中 |

ピーク回復期間 |

28年 |

約9年 |

約1年 |

不明 |

最大20日HV |

- |

42.2% |

22.8% |

58.6% |

1日-3%以上の急落 |

- |

6回 |

0回 |

7回 |

下落パターン |

長期じり安 |

ジリ下げ型 |

急落→急回復 |

急落型 |

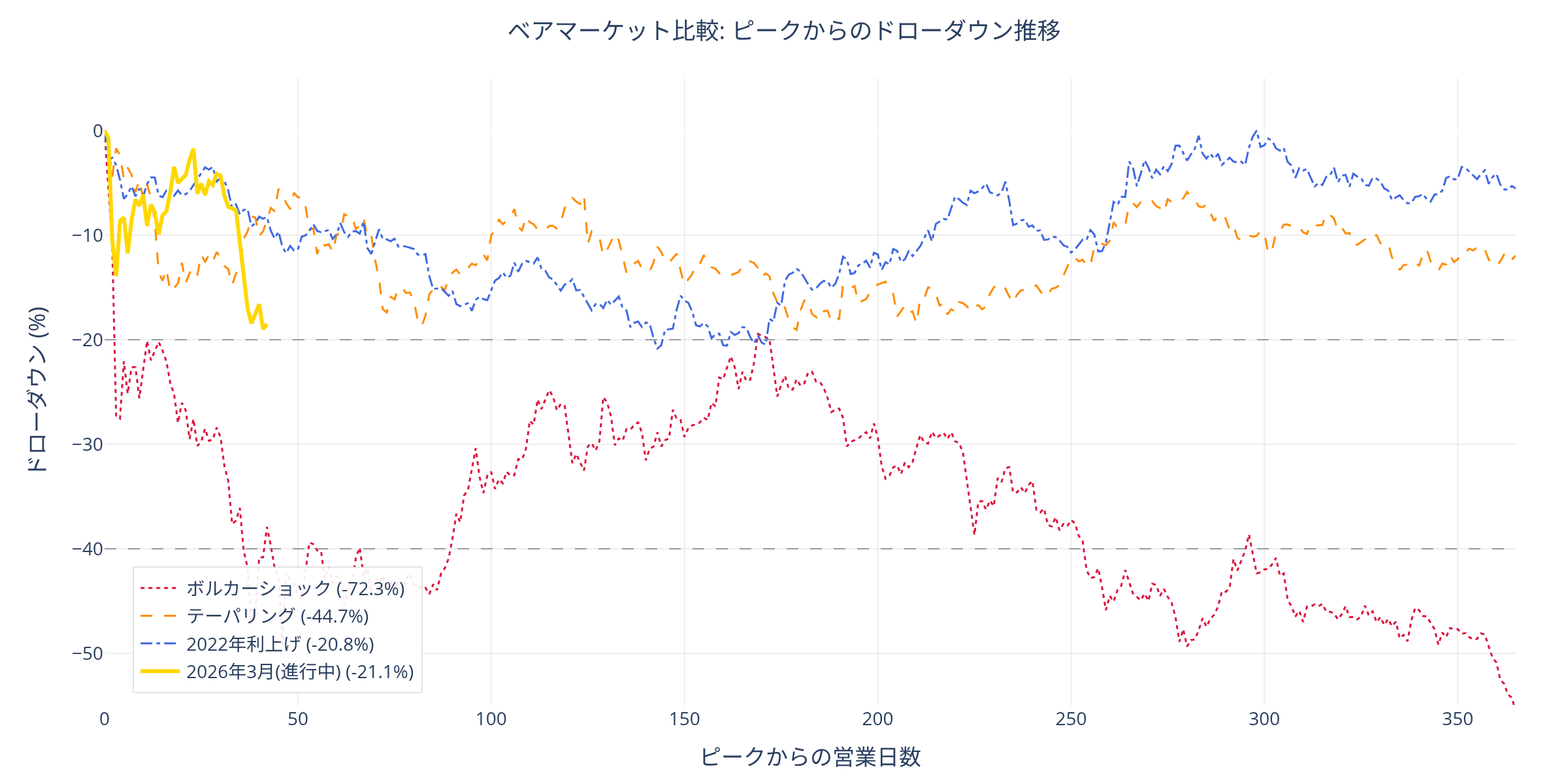

4つのベアマーケットにおけるピークからのドローダウン推移(終値ベース)。2026年3月の急落パスを過去3回と比較。データ出典: stooq-data XAU/USD日足。¶

パターン1: 1980年ボルカーショック(-72.3%、20年ベア)¶

背景¶

1971年のニクソンショック(金本位制の事実上の終了)以降、金は$35から1980年1月の$910.6まで約26倍に急騰した。1970年代の二度の石油ショックによるスタグフレーションが背景にあった。

1979年にFRB議長に就任したポール・ボルカーは、インフレ退治のためFFレートを最大**20%**まで引き上げ、実質金利を大幅なプラス圏に押し上げた。これが金の20年ベアマーケットの引き金となった。

実データ検証(stooq-data)¶

年末終値の推移:

年 |

年末終値 |

年高値 |

年安値 |

ピーク比 |

|---|---|---|---|---|

1980 |

$599.5 |

$910.6 |

$453.0 |

-34.2% |

1981 |

$402.8 |

$612.0 |

$392.5 |

-55.8% |

1982 |

$453.0 |

$509.0 |

$297.5 |

-67.3% |

1985 |

$331.1 |

$351.0 |

$282.6 |

-69.0% |

1990 |

$396.2 |

$430.3 |

$348.2 |

-56.5% |

1995 |

$386.9 |

$397.8 |

$370.8 |

-57.5% |

1999 |

$288.3 |

$339.5 |

$251.95 |

-72.3% |

2001 |

$279.0 |

$297.8 |

$253.9 |

-72.1% |

2008 |

- |

$927.0(1/28) |

- |

回復 |

ピーク: $910.6(1980年1月23日)

底値: $251.95(1999年8月25日)、ピーク比 -72.3%

ベア期間: 約19年7ヶ月

ピーク回復: 2008年1月28日($927.0)— 約28年

教訓¶

ボルカーの積極利上げにより実質金利が大幅プラスに転換し、金の保有コスト構造が根本的に変化した。金はキャッシュフローを生まない資産であり、高実質金利環境では債券等の利回り資産に対して構造的に不利となる。

パターン2: 2013年テーパリング(-45.5%、回復に9年)¶

背景¶

2008年リーマンショック後のQE(量的緩和)でFRBのバランスシートは$0.88兆から$4.5兆に膨張した。2013年5月22日、バーナンキFRB議長が議会証言でQE縮小(テーパリング)を示唆し、「テーパー・タントラム」が発生した。

実データ検証(stooq-data)¶

四半期リターンの推移(ジリ下げ型):

四半期 |

始値 |

終値 |

リターン |

イベント |

|---|---|---|---|---|

2013Q2 |

$1,599 |

$1,233 |

-22.9% |

バーナンキ発言(5/22)、テーパー・タントラム |

2013Q3 |

$1,252 |

$1,329 |

+6.1% |

反発 |

2013Q4 |

$1,287 |

$1,204 |

-6.5% |

テーパリング正式発表(12/18) |

2014Q1 |

$1,222 |

$1,284 |

+5.0% |

テーパリング進行中 |

2014Q3 |

$1,326 |

$1,208 |

-8.9% |

テーパリング加速 |

2014Q4 |

$1,214 |

$1,183 |

-2.5% |

テーパリング終了(10月) |

2015Q4 |

$1,114 |

$1,061 |

-4.7% |

底値圏(初回利上げ 12/16) |

反発と下落を繰り返しながら、3年かけてじわじわと下落する「ジリ下げ型」のパターン。

主要な価格水準¶

ピーク: $1,921.07(2011年9月6日)

2013年Q2安値: $1,180.16(2013年6月28日)— ピーク比 -38.6%

Q2内の下落率: -20.4%(「-25%」とする報道はやや誇張)

底値: $1,046.64(2015年12月3日)— ピーク比 -45.5%

ピーク回復: $1,940.18(2020年7月27日)— ピークから 約9年、底値から 約4年8ヶ月

バーナンキ発言前後の日次データ¶

テーパー・タントラムの急落は5月22日の発言から徐々に進行し、6月下旬に加速した:

日付 |

終値 |

日次リターン |

|---|---|---|

5/22 |

$1,369.93 |

-0.45% |

6/19 |

$1,351.25 |

-1.20% |

6/20 |

$1,284.75 |

-4.92% |

6/26 |

$1,226.48 |

-3.99% |

6/27 |

$1,200.05 |

-2.15% |

教訓¶

テーパリングはQE(量的緩和)の段階的縮小であり、FRBのバランスシート拡大を停止する過程だった。実質金利がマイナス圏(-0.6%)からプラス圏(+0.8%)へ約140bp上昇したことが、金の保有コスト構造を根本的に変化させた。

パターン3: 2022年利上げサイクル(-20.8%、7ヶ月で底打ち)¶

背景¶

コロナ対応QEでFRBのバランスシートは$4.1兆から$8.93兆に膨張。2022年3月から急速な利上げサイクルを開始し、FFレートを0.00-0.25%から5.25-5.50%まで引き上げた(計525bp、11回の利上げ)。

実データ検証(stooq-data)¶

四半期リターンの推移(急落→急回復型):

四半期 |

始値 |

終値 |

リターン |

イベント |

|---|---|---|---|---|

2022Q1 |

$1,801 |

$1,937 |

+7.5% |

ウクライナ侵攻で急騰 |

2022Q2 |

$1,923 |

$1,807 |

-6.0% |

利上げ開始(3月)、75bp利上げ(6月) |

2022Q3 |

$1,806 |

$1,662 |

-8.0% |

75bp連続利上げ |

2022Q4 |

$1,700 |

$1,823 |

+7.3% |

底打ち・反転 |

2023Q1 |

$1,840 |

$1,971 |

+7.1% |

回復加速 |

2023Q4 |

$1,828 |

$2,063 |

+12.9% |

新高値圏へ |

主要な価格水準¶

ピーク: $2,069.94(2022年3月8日)

底値: $1,614.91(2022年9月26日)— ピーク比 -20.8%

底値までの期間: 約7ヶ月

ピーク回復: 2024年3月頃 — 底値から約1年半

特異性: 利上げ下でも底堅い回復¶

2022年の下落は-20.8%にとどまり、7ヶ月で底打ちした。これは1980年型(-72.3%)や2013年型(-45.5%)と比べて圧倒的に浅い。

その理由は2022年以降のレジームチェンジにある:

中央銀行の金購入が年間1,000トン超に急増(2010-2021年平均の2倍以上)

ロシア外貨準備凍結(2022年2月)が中央銀行のドル離れを加速

「価格非感応的」な中央銀行の買いが下値を支えた

急落日数の比較¶

1日-3%以上の急落日数(各期間内):

期間 |

-3%以上の急落日数 |

最大の1日下落 |

|---|---|---|

2013年テーパリング(2013-2014年) |

6回 |

-8.83%(2013/4/15) |

2022年利上げ(2022-2023年) |

0回 |

-2%台が最大 |

2025-2026年(2025/9〜) |

7回 |

-9.87%(2026/1/30) |

2022年は急落日がゼロで、秩序だった下落だった。対照的に2026年は急落日7回とボラティリティが高く、パニック的な売りが発生している。

2026年3月はどのパターンに近いか¶

比較項目 |

1980年型 |

2013年型 |

2022年型 |

2026年 |

|---|---|---|---|---|

引き締めの種類 |

大幅利上げ(20%) |

QE縮小・停止 |

急速利上げ(525bp) |

利上げ憶測(5-15%) |

実質金利の変化 |

大幅プラスへ |

マイナス→プラス |

マイナス→プラス |

プラス圏内で上昇 |

BSの方向 |

- |

拡大停止 |

拡大→縮小 |

縮小終了→再拡大 |

中央銀行の金購入 |

売却傾向 |

400-500トン/年 |

1,000トン超/年 |

850トン/年(見通し) |

M2の動態 |

拡大中 |

拡大中 |

縮小($1兆減) |

史上最高値更新中 |

結論: BSの方向が再拡大、M2が史上最高値、中央銀行購入が高水準という点で、2026年は**2022年型(短期調整→回復)**に最も近い構造環境にある。

参考文献¶

価格データ: stooq-data XAU/USD日足(1960年〜2026年3月)による実証検証

World Gold Council. "Gold Demand Trends Q1 2025." 中央銀行購入データ.

FRED. "M2 Money Stock (M2SL)." Federal Reserve Bank of St. Louis.